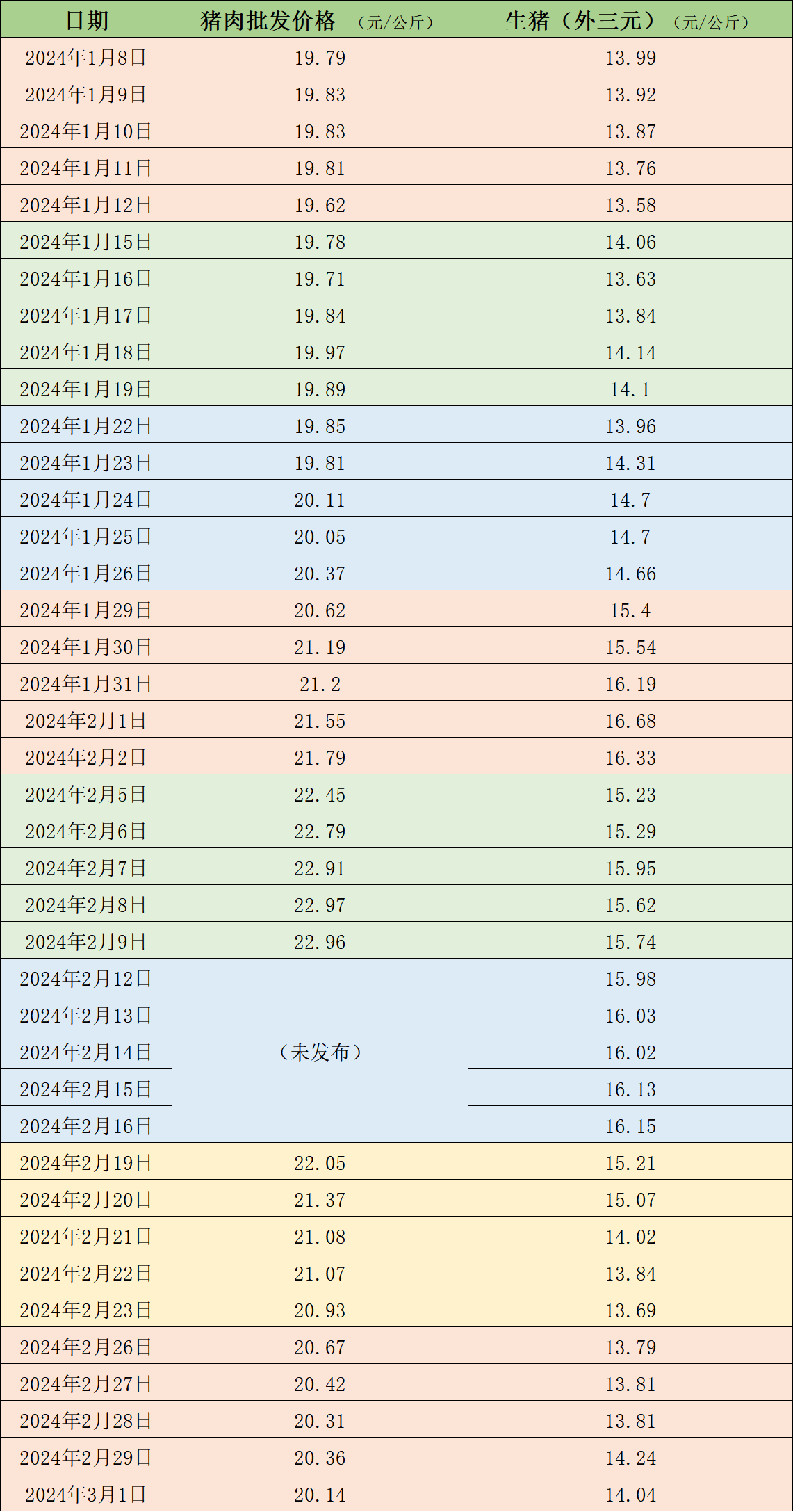

据农业农村部监测,3月1日,全国农产品批发市场猪肉平均价格为20.14元/公斤,与上周五(2月23日)的20.93元/公斤相比,下降3.8%。本周的平均价格为20.38元/公斤,与上周21.3元/公斤的均价相比,下降4.3%。

1. 风险控制:配资炒股需要谨慎控制风险,避免过度借款导致无法偿还。建议选择可承受的借款额度,合理分配资金,控制仓位,及时止损。

本周国内生猪周均价下降。据中国养猪网的数据,3月1日,生猪(外三元)价格为14.04元/公斤,与上周五(2月23日)的13.69元/公斤相比,上涨2.6%。从一周均价来看,本周生猪均价为13.94元/公斤,与上周14.4元/公斤的均价相比,下降3.2%。

近期的猪肉和生猪价格。 制表澎湃新闻

据卓创资讯监测,气温回升缓慢,大猪存少需多,养殖端有惜售压栏意向。随着肥标价差扩大,屠企大猪采购成本相对提升。但终端需求跟进乏力,肉价上涨阻力偏大,采销价调整匹配导致屠企普遍亏损,转而减少高价大猪采购量,而增加小体重低价猪源的采购,收购均重回落带动生猪交易均重下滑。需求方面,本周屠宰企业开工率环比上涨。终端需求缓慢恢复,叠加学校开学、食堂采购量增加,屠宰企业订单略有增加,开工率小幅上涨。后期终端需求仍有恢复空间,但缺乏利好提振,开工率或仅微幅上涨。

和合期货认为,2月生猪市场以春节为临界线,春节前期白条猪消费需求较大,2月初备货需求接近尾声,市场购销走弱。临近春节,期货市场成交量也有所下降。春节后生猪消费热度减弱,屠企冻品库存偏高,且春节期间积压猪源集中出栏,生猪市场供应充裕。虽寒潮天气影响生猪调运,但影响有限。3月生猪市场或呈现供需双增态势,但供给增量高于需求增量。需求端无节日等消费利好支撑,需求也将回归常态化,而供给前期因雨雪天气未出栏的生猪或将在3月出栏。能繁加速去化虽有利好,但将在下半年生猪产能才有显现,短期内生猪市场依旧面临供过于求的态势。

卓创资讯预计未来一周行情或先涨后降。供应方面,部分养殖企业月初或延续2月末的涨价心态,且南方受二次育肥热度支撑,价格仍有低位上涨可能。但出栏量难以持续维持较低位,随着时间推移,供应量或陆续增加,对行情有利空影响,周中后期价格或下滑。需求方面,屠宰企业终端订单数量目前仍然处于恢复期股票配资合同,但支撑需求上涨的因素较为有限,因此屠宰量增加幅度或有限,对行情的支撑力度较弱。

文章为作者独立观点,不代表按月杠杆炒股观点